A Pergunta Que Todo Comprador Faz — e a Resposta Que Poucos Recebem

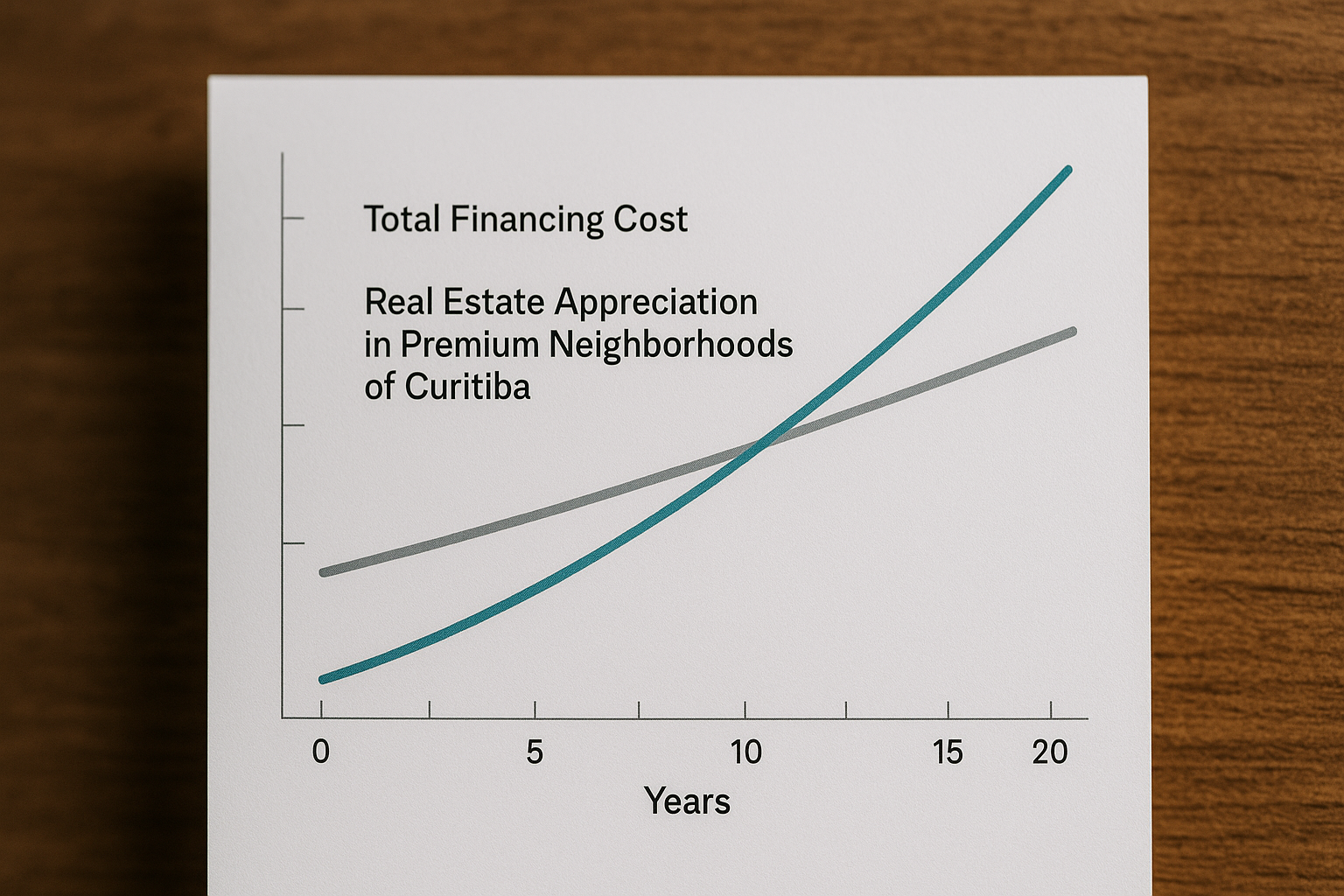

Você pesquisou taxas, simulou parcelas e chegou naquela conta que assusta: ao final do financiamento, você terá pago quase o dobro do valor do imóvel. A conclusão parece óbvia — financiamento imobiliário não vale a pena. Mas essa lógica ignora um dado fundamental que transforma completamente a equação.

O imóvel que você financia hoje não terá o mesmo valor daqui a 20 ou 30 anos. Ele valerá muito mais. E é exatamente aí que mora a inteligência financeira de quem decide comprar uma casa em Curitiba — especialmente em condomínio fechado de alto padrão.

Antes de aprofundar os números, é importante entender o cenário atual do crédito imobiliário. O Banrisul e outros grandes bancos operam com linhas de financiamento habitacional que permitem ao comprador parcelar a aquisição em décadas, com entrada acessível. Para quem quer comprar uma casa de alto padrão em Curitiba, essas linhas funcionam como alavanca — e não como armadilha, quando usadas com estratégia.

A Matemática Real do Financiamento Imobiliário

Vamos a um exemplo direto. Imagine uma casa em condomínio fechado no Ecoville, avaliada em R$ 1,5 milhão. Com entrada de 20% e financiamento pelo sistema Price ou SAC, o custo total em juros ao longo de 20 anos pode ultrapassar R$ 800 mil a R$ 1 milhão, dependendo da taxa contratada.

Esse número, isolado, parece absurdo. Mas responda: qual era o preço de uma casa bem localizada em Curitiba há 20 anos? E qual é o preço dela hoje? A valorização média do mercado imobiliário curitibano, especialmente em bairros como Ecoville, Mercês e Bacacheri, historicamente supera a inflação e, em muitos períodos, rivaliza com — ou supera — o custo dos juros pagos.

“Você não paga juros sobre um bem parado. Você paga juros sobre um ativo que está se valorizando enquanto você dorme.”

Além disso, durante todo o período do financiamento, você está morando no imóvel — eliminando o custo do aluguel, que também cresce com a inflação e não gera patrimônio nenhum ao final.

Aluguel x Financiamento: Uma Comparação Honesta

Quem aluga uma casa de alto padrão em Curitiba hoje paga, em média, entre R$ 5.000 e R$ 12.000 por mês — dependendo do bairro e do padrão do imóvel. Em 20 anos, esse valor corrigido pela inflação representa uma saída de caixa enorme, sem nenhum retorno patrimonial. No financiamento, cada parcela paga é um tijolo a mais no seu patrimônio.

A decisão, portanto, não é entre “pagar juros” ou “não pagar juros”. É entre construir patrimônio com juros embutidos ou pagar aluguel sem retorno nenhum.

Por Que Casas em Condomínio Fechado de Alto Padrão Valorizam Mais

Nem todo imóvel se valoriza da mesma forma. Casas em condomínios fechados de alto padrão em Curitiba têm características que sustentam e aceleram essa valorização:

- Localização premium: regiões como Ecoville, Mercês e Campo Comprido concentram infraestrutura, comércio e acessibilidade, fatores que sustentam a demanda ao longo do tempo.

- Produto escasso: casas bem localizadas em condomínios fechados são raras. Oferta limitada + demanda crescente = valorização consistente.

- Alto padrão construtivo: materiais de qualidade, acabamentos duráveis e projetos funcionais reduzem a depreciação e aumentam o apelo de revenda.

- Segurança e privacidade: atributos cada vez mais valorizados pelo mercado, especialmente por famílias com filhos.

- Terraços, churrasqueiras e espaços externos: diferenciais que apartamentos raramente oferecem e que o comprador de alto padrão valoriza — e paga mais por isso.

É por isso que empreendimentos como o Alameda Ecoville e o Belvedere Mercês da Tempos Incorporadora são pensados não apenas como lares, mas como ativos de médio e longo prazo. Casas de 255m² no Ecoville e sobrados de 234m² no Mercês, com terraços amplos e vista panorâmica, são exatamente o tipo de produto que o mercado absorve bem — na compra e na eventual revenda.

Como Usar o Financiamento com Inteligência

Escolha o banco com a menor taxa efetiva — não a menor parcela

Bancos como Banrisul, Caixa, Bradesco e Itaú oferecem condições diferentes de acordo com o relacionamento do cliente, renda e valor do imóvel. Sempre simule o Custo Efetivo Total (CET), não apenas a taxa nominal. Uma diferença de 0,3% ao ano pode representar dezenas de milhares de reais ao longo do contrato.

Amortize sempre que possível

Use o FGTS e eventuais recursos extras para amortizar o saldo devedor. No sistema SAC, amortizações antecipadas reduzem diretamente o prazo e os juros futuros — acelerando a formação de patrimônio líquido.

Compre na planta com estratégia

Imóveis adquiridos durante o lançamento, como o Alameda Ecoville, geralmente oferecem condições de pagamento mais flexíveis na fase de obra. Isso permite ao comprador aumentar a entrada e reduzir o montante financiado — e consequentemente os juros totais pagos.

FAQ — Perguntas Frequentes Sobre Financiamento Imobiliário em Curitiba

O financiamento imobiliário vale a pena mesmo com juros altos?

Sim, especialmente quando o imóvel está em uma região de alta valorização. Os juros pagos ao longo do financiamento tendem a ser compensados — ou superados — pela valorização do bem. Além disso, o comprador elimina o custo do aluguel e constrói patrimônio a cada parcela paga.

Qual é a diferença entre financiar uma casa e financiar um apartamento?

Do ponto de vista do crédito, o processo é semelhante. A diferença está no ativo: casas em condomínios fechados de alto padrão tendem a valorizar mais por serem produtos escassos, com maior metragem útil, espaços externos e maior apelo de revenda — fatores que sustentam melhor o valor do imóvel ao longo do tempo.

Posso usar FGTS para comprar uma casa de alto padrão em Curitiba?

O uso do FGTS é permitido para imóveis dentro dos limites estabelecidos pelo Sistema Financeiro de Habitação (SFH). Para imóveis acima do limite do SFH, o financiamento ocorre pelo Sistema de Financiamento Imobiliário (SFI), sem uso direto do FGTS — mas com condições competitivas oferecidas por bancos como Banrisul, Bradesco e Itaú.

Qual o melhor bairro de Curitiba para comprar uma casa como investimento?

Bairros como Ecoville, Campo Comprido, Mercês e Bacacheri/Tingui histor